確定拠出年金とは?

みなさんの会社には確定拠出年金制度(企業型)がありますか?あるならば是非とも活用してみてください。知らず知らずのうちに老後2000万円問題を高い確率でクリアしてくれますよ。

あるけども入社した時の設定(3年定期)から何も変えていないよって人も多いかもしれません。その方はすぐに投資信託の商品に切り替えてください。

そんな制度はわが社にはない!という方もいると思いますが、安心してください。そんな方にはiDeCo(個人型)がございます。

話を戻しますと、確定拠出年金は個人で決まった金額を運用する年金です。年金なので好きな時に下ろせません。基本60歳になるまで貯めておくと覚えてください。それだと個人でコツコツ給料から一定額投資信託や貯金するのと同じでは?と思うかもしれません。

勿論、自由に引き出せない代わりにメリットもあります。簡単にまとめると以下となります。

個人型:掛金全額が所得控除(小規模企業共済等掛金控除)の対象。結果、所得税、住民税が軽減。

企業型:掛金の全額が損金算入されるし、給与所得扱いにならない。マッチング拠出の掛金額は、個人型の掛金と同様に所得控除の対象。

そうです、サラリーマンが出来る節税効果にも寄与しているんです。

しかも、運用益は非課税となっています。個別で投資信託で資産運用して、運用益が出てもそこから20.315%の税金が引かれてしまいます。リスクを背負って運用益を上げても20%引かれるのってなんだかなぁって気がしますよね。それが非課税なので活用するに越したことはないですね。

節税+運用益非課税のメリットと好きな時に引き出せないデメリットの天秤をどう考えるかは各自の収入や生活スタイルにもよると思います。

毎月の投資金額も途中で変更可能ですし、もちろん商品を変更することも可能です。まずは小額から開始することもいいかもしれません。

そこで参考として、私が16年かけて運用してどのような結果になっているかを毎月公開していきたいと思います。

運用結果

早速、6月現在の結果です。

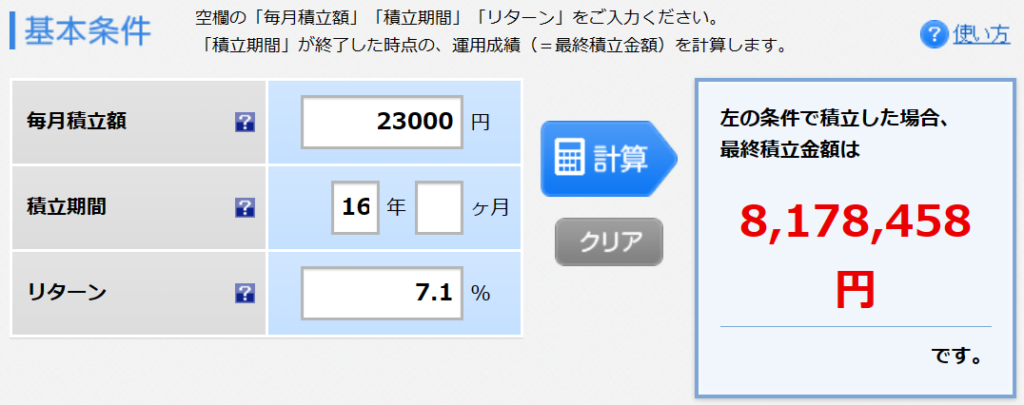

拠出金額(積み立てた金額):4,453,095円 評価損益:3,720,310円 合計:8,173,405円 運用条件:ざっくり毎月23,000円積立×192ヶ月

いかがでしょうか?それなりにリターンはあると思いませんか?まさに複利効果を実感するとこです。

楽天証券の積立かんたんシミュレーションを使って、ざっくりリターン利率を確認すると7.1%でした。(下記参考)

そして、こちらが運用中の商品です。

| 2023620 | ||||

| 資産評価額 | 取得価額 | 損益 | 利益率(%) | |

| 三菱UFJプライムバランス(安定成長) | ¥1,204,759 | ¥742,363 | ¥462,396 | 62 |

| 三菱UFJプライムバランス(成長) | ¥956,482 | ¥584,192 | ¥372,290 | 64 |

| 三菱UFJ日本株アクティブオープン | ¥1,095,221 | ¥505,571 | ¥589,650 | 117 |

| 明治安田DC・TOPIXオープン | ¥866,333 | ¥485,579 | ¥380,754 | 78 |

| 明治安田DC外国株式リサーチオープン | ¥1,675,974 | ¥759,275 | ¥916,699 | 121 |

| 三菱UFJ 海外債券オープン | ¥776,601 | ¥597,993 | ¥178,608 | 30 |

| DIAM外国株インデックスファンド | ¥1,598,035 | ¥778,122 | ¥819,913 | 105 |

| 合計 | ¥8,173,405 | ¥4,453,095 | ¥3,720,310 |

簡単な考察ですが、外国株に投資したとこはしっかり利益が出ている印象。長期保有が前提の運用になるので積極的にリスクを取ってもよさそうですね。逆に債券は減らしてもいいかもですね。

ちなみに、投資信託に預けているのを現金化する出口戦略もセットで考えておかないといけなません。リーマンショック、コロナショックなどのタイミングで現金化すると大損する可能性もあります。それについては次回書きたいと思います。

まとめ

・確定拠出年金は節税効果がある。

・複利効果で年金問題を解決してくれる。(可能性がある)

・長期運用になるので、普段の生活費などと割り切った考え方が可能。

・60歳まで下ろせない。ある程度の余剰資金で実施すること。

ではまた次回!